Почему центральные банки ведут себя «иначе», когда цены летят вверх

Когда инфляция просыпается по‑настоящему, центральные банки резко меняют тон: еще вчера они говорили про поддержку роста, а сегодня — про «жесткую политику» и «борьбу с перегревом». Для инвестора это не абстрактные термины, а вполне конкретные деньги на счете. Повышение ключевой ставки, сворачивание программ выкупа активов, ужесточение регулирования — все это меняет стоимость кредитов, динамику валют, доходность облигаций и спрос на риск. Если игнорировать решения регуляторов, можно годами сидеть в убыточных бумагах и удивляться, почему рынок «ведет себя нелогично». В эпоху высокой инфляции у центральных банков одна цель — остудить экономику любой ценой, и инвесторам важно понимать, как именно они будут это делать и какие классы активов под такой режим попадают под удар в первую очередь.

Что реально делает центральный банк, когда «закручивает гайки»

Традиционный сценарий борьбы с инфляцией выглядит примерно так: повышается ключевая ставка, дорожают кредиты для бизнеса и населения, а значит, снижается потребительский и инвестиционный спрос, экономика замедляется, а рост цен постепенно выдыхается. Попутно регулятор может сворачивать программы количественного смягчения, продавая с баланса облигации и выкачивая ликвидность с рынка. Для инвестора это означает: государственные бумаги начинают приносить более высокий купон, а рискованные активы вроде акций и высокодоходных облигаций теряют часть привлекательности. Важно понимать, что монетарная политика меняется не одномоментно: есть сигналы, риторика, прогнозы, и именно по ним опытные игроки заранее подстраивают портфели, не дожидаясь уже свершившихся решений, которые новички видят постфактум.

Как это бьет по разным классам активов

Повышенная ставка автоматически переоценивает весь финансовый рынок. Облигации с фиксированным купоном падают в цене, чтобы их текущая доходность приблизилась к новой реальности, депозиты и краткосрочные инструменты внезапно становятся интереснее, а акции компаний с высоким долгом проседают из‑за удорожания обслуживания этого долга. Валютный рынок тоже реагирует: валюта страны с агрессивным повышением ставки часто укрепляется, но на длинной дистанции все упирается в доверие к экономике и политике регулятора. Поэтому стратегии инвестиций при политике центральных банков нужно строить не только на голых цифрах, но и на понимании доверия рынков к этим действиям. Ошибка многих частных инвесторов в том, что они смотрят лишь на процент по вкладу или купон, игнорируя, как меняется цена самих инструментов и общая архитектура рисков.

Инвестиции при высокой инфляции: куда вложить деньги и чего точно не делать

В периоды ускорения цен люди инстинктивно ищут любые способы спасти сбережения, и запрос «инвестиции при высокой инфляции куда вложить деньги» звучит постоянно. Однако хаотичные решения чаще всего приводят к банальной потере капитала. Важно не гнаться за максимальной доходностью, а искать разумный баланс: часть денег держать в высоконадежных инструментах, часть — в активах, способных опережать инфляцию, и небольшую долю — в более рискованных историях роста. При этом стоит помнить о ликвидности: когда ситуация на рынке обостряется, иметь часть портфеля в инструментах, которые можно быстро продать без огромного спрэда, бывает критически важно. Грубая ошибка новичков — заливать весь капитал в одну модную идею, поддавшись эмоциям и игнорируя базовые принципы диверсификации, горизонтов инвестирования и личной толерантности к риску.

Частые ошибки начинающих инвесторов в эпоху высокой инфляции

- Покупка «того, что уже выросло», из страха упустить рост, без анализа фундаментальных рисков.

- Игнорирование комиссий, налогов и спредов, которые съедают львиную долю номинальной доходности.

- Отсутствие подушки безопасности в ликвидных инструментах и вынужденная продажа активов в просадке.

- Ориентация только на короткие новости и заголовки, без чтения решений и комментариев центрального банка.

- Использование заемных денег для спекуляций в моменты максимальной турбулентности на рынках.

Во что инвестировать в период высокой инфляции 2024: здравый подход вместо догадок

Когда речь заходит о том, во что инвестировать в период высокой инфляции 2024 года, стоит отходить от логики «одной волшебной идеи» и смотреть на набор решений, который выдержит разные сценарии. Часть капитала логично разместить в краткосрочных облигациях и депозите, которые быстро реагируют на рост ставок и позволяют пересобирать портфель по мере смены политики регулятора. Вторая часть — в реальных активах: акциях компаний, способных перекладывать рост издержек в цены, а также в инструментах, связанных с сырьем и недвижимостью, где доходность в большей степени коррелирует с инфляцией. Третья доля — в более рискованных, но перспективных секторах, которые выигрывают, если центробанки начнут смягчаться. Ключевая мысль: не ставить все на один сценарий, а строить портфель так, чтобы выжить и при продолжении жесткой политики, и при возможном развороте.

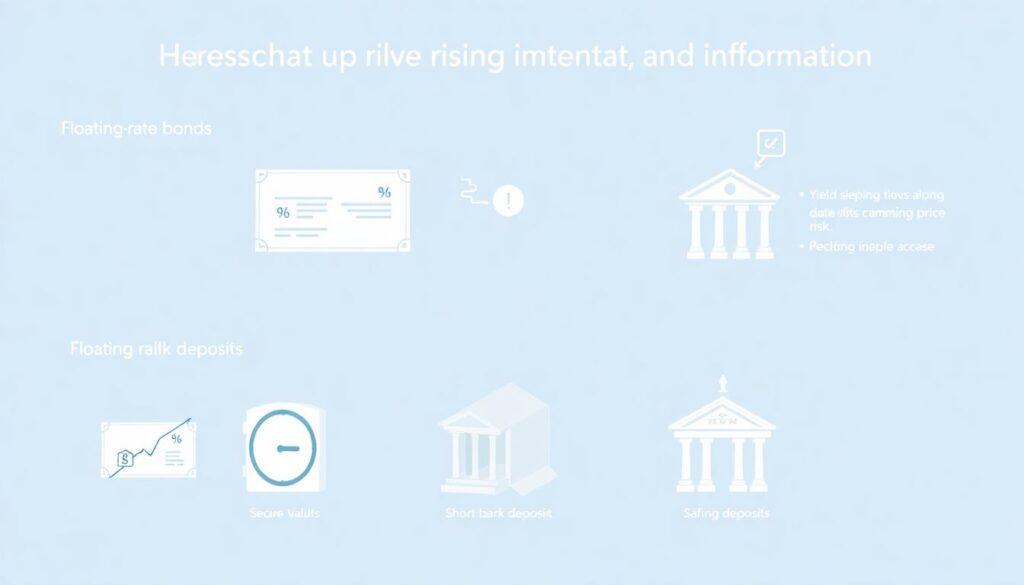

Обзор инвестиционных инструментов при росте ставок и инфляции

Если сделать спокойный обзор инвестиционных инструментов при росте ставок и инфляции, то на поверхности окажутся несколько базовых категорий. Облигации с плавающим купоном интересны тем, что их доходность автоматически подтягивается к меняющейся ставке, что снижает ценовой риск. Краткосрочные депозиты и деньги рынка капитала дают возможность гибко реагировать на действия регулятора, постепенно перекладываясь в более выгодные предложения. Акции компаний с устойчивой маржой и низким долгом обеспечивают потенциальный рост стоимости плюс дивиденды, которые со временем могут обгонять инфляцию. Наконец, сырьевые активы и инфраструктурные проекты в ряде случаев растут вместе с ценами, служа частичным хеджем. Проблема новичков в том, что они обычно видят лишь крайности: либо депозит, либо «агрессивные акции», не замечая целого спектра промежуточных решений.

Как заработать на повышении ключевой ставки: инвестиции без самообмана

Многих интересует, как заработать на повышении ключевой ставки инвестиции при этом не превратив в лотерейный билет. Здесь важно понимать механизм: при росте ставки выигрывают новые вложения в инструменты с плавающим доходом и краткими сроками, а вот старые длинные облигации под низкий купон, наоборот, проседают в цене. Возможна стратегия: держать часть капитала в кэше и краткосрочных бумагах, чтобы в моменты очередного повышения ставки перекладываться в более доходные выпуски. Некоторые инвесторы играют и на валютных парах, но для этого нужны дисциплина и понимание макроэкономики, иначе риск быстро все обнулить. Критичная ошибка начинающих — покупать длинные «вкусные» облигации в момент, когда регулятор только начал цикл ужесточения и, скорее всего, продолжит поднимать ставку, еще сильнее давя на их рыночную цену.

Типичные ловушки при игре на ставках

- Ожидание «последнего» повышения или снижения ставки и попытка поймать идеальный момент входа.

- Игнорирование кредитного риска эмитентов ради погони за наибольшим купоном.

- Использование плеча под высокую ставку, когда стоимость заемных средств съедает весь потенциальный профит.

- Слепое следование чужим сделкам и сигналам без собственной модели принятия решений.

Стратегии инвестиций при политике центральных банков: как подстроить портфель

Вместо попыток угадать точное решение регулятора разумнее выстроить адаптивные стратегии инвестиций при политике центральных банков. Это означает: заранее определить для себя набор правил, при каких изменениях ставки вы сокращаете долю длинных облигаций, увеличиваете долю кэша или, наоборот, наращиваете позиции в акциях. Важен и валютный аспект: часть капитала полезно держать в разных валютах, чтобы смягчать последствия локальных кризисов и резких движений курсов из‑за решений конкретного центробанка. Хорошая практика — раз в квартал пересматривать портфель после заседаний ключевых регуляторов, не поддаваясь внутридневному шуму. Главное — не действовать импульсивно: панические покупки и распродажи в день объявления решения почти всегда оборачиваются тем, что частный инвестор становится контрагентом более подготовленных игроков, уже заранее занявших нужные позиции.

Как не повторять ошибки новичков и выстроить свою систему

Чтобы не ходить по кругу между эйфорией и разочарованием, важно выстроить простую, но рабочую систему: фиксировать свои решения и причины, по которым вы их принимаете, отслеживать реакцию рынков на действия регуляторов и делать выводы, а не искать виноватых. Полезно заранее определить диапазоны, в которых вы готовы менять структуру портфеля: например, при росте ставки выше определенного уровня постепенно сокращать долговые инструменты и наращивать долю краткосрочных, а при сигналах о смягчении — аккуратно входить в качественные акции. Не стоит недооценивать и информационную гигиену: лучше читать первоисточники — заявления и протоколы центральных банков, чем полагаться на пересказы в соцсетях и эмоциональные комментарии блогеров. Со временем вы начнете видеть закономерности и превратите решения регуляторов не в источник паники, а в понятный набор входных данных для собственных инвестиционных решений.