Зачем вообще понадобились цифровые деньги центробанков

Если по‑честному, вокруг CBDC сейчас столько шума, что легко запутаться. Давайте разберёмся, цифровая валюта центробанка что это простыми словами: это те же государственные деньги, только не в виде купюр и не как просто запись на счету в банке, а в виде «цифрового кошелька» напрямую у центробанка или через доверенных посредников. По данным Банка международных расчётов, за период примерно с 2021 по 2023 годы доля центробанков, которые хотя бы экспериментируют с CBDC, выросла с около 65 % до более 90 %. За те же три года число стран с запущенными или продвинутыми пилотами перевалило за два десятка, и это уже не теоретический проект, а вполне реальный глобальный тренд, к которому готовятся и Россия, и ЕС, и Китай.

Разные модели CBDC: кто на что делает ставку

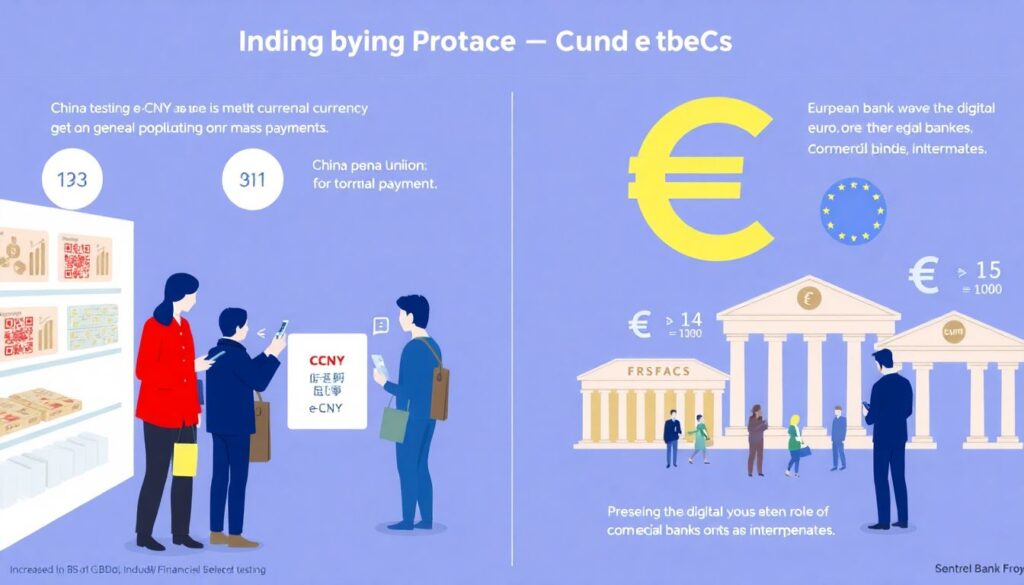

Подходы к цифровым валютам центробанков сильно различаются. Китай, например, тестирует e-CNY как розничную валюту для населения с упором на массовые платежи. ЕС двигается к «цифровому евро» с сохранением ведущей роли коммерческих банков как посредников. За последние три года, по данным BIS и МВФ, число стран, тестирующих розничные CBDC, росло быстрее, чем число проектов сугубо «оптовых» валют для расчётов между банками. Иначе говоря, мир постепенно смещается от межбанковских экспериментов к пользовательским сценариям: оплата в магазине, перевод по номеру телефона, офлайн‑платежи. При этом ключевой сюжет — не вытеснить безнал, а перезапустить инфраструктуру: удешевить транзакции, ускорить расчёты и сделать систему менее зависимой от частных платёжных гигантов.

Розничные и оптовые CBDC: что важнее для банков

Для банков критичнее всего именно розничные CBDC: в этом сегменте они рискуют потерять часть депозитов и комиссий. За 2021–2023 годы несколько стран Карибского бассейна и Нигерия ввели розничные цифровые валюты, что дало полезную статистику: массового бегства денег из банков не произошло, но доля цифровых кошельков среди повседневных платежей в некоторых пилотах приблизилась к 10–15 % за первые два года запуска. Оптовые CBDC, наоборот, часто упрощают жизнь банкам: ускоряют расчёты по ценным бумагам и международным переводам и уменьшают операционные риски. Поэтому дискуссия смещается от вопроса «угроза или нет» к вопросу «как настроить лимиты, ставки и роль посредников так, чтобы система осталась устойчивой и конкурентной».

Технические плюсы и минусы: не всегда блокчейн — это ответ

За последние годы стало понятно: CBDC — это не обязательно криптовалюта и тем более не биткоин. Многие центробанки в пилотах уходят от публичного блокчейна к гибридным архитектурам: распределённые реестры плюс централизованные компоненты для управления доступом и скоростью. Главный плюс таких систем — масштабируемость: пилоты в Китае и ряде стран Азии показали, что платёжные платформы выдерживают сотни тысяч транзакций в секунду. Минусы — сложность кода и требования к кибербезопасности, потому что фактически речь идёт о «суперцелевой» инфраструктуре. Статистика инцидентов в финтехе за последние три года ясно показала, что утечки и сбои чаще происходят у частных провайдеров, чем у центробанков, но в случае CBDC любая крупная ошибка может превратиться в политический кризис, а не просто в технологический сбой.

Конфиденциальность и контроль: тонкая грань

Тема приватности — главный аргумент критиков. За 2021–2023 годы уровень озабоченности пользователей конфиденциальностью онлайн‑платежей стабильно рос, что фиксируют и опросы ЕС, и российская статистика по цифровым сервисам. Центробанки отвечают концепцией «уровневой анонимности»: мелкие платежи — минимум данных, крупные операции — полный KYC и возможность контроля. Технологически это реализуется через псевдонимизацию, шифрование и разделение ролей между оператором платформы и надзорными органами. Тем не менее ключевой политический риск остаётся: государству становится технически проще ограничить переводы конкретного пользователя или сектора. Именно этот аргумент сейчас активно обсуждается в Европе и США, и от того, какие правовые «ограждения» будут прописаны, зависит общественное доверие к CBDC как к повседневным деньгам, а не к инструменту тотального надзора.

Россия и цифровой рубль: влияние на банки и частные деньги

Когда обсуждается цифровой рубль ЦБ РФ преимущества и риски чаще всего сводятся к двум вопросам: удобство платежей и устойчивость банков. В пилотах 2023–2024 годов (по открытым данным, более десятка банков и тысячи пользователей) проверялись базовые сценарии: P2P‑переводы, оплата в магазинах, бюджетные выплаты. Удобство близко к привычным мобильным банкам, но архитектура иная: деньги «лежат» на платформе ЦБ, а банки становятся больше сервис‑оболочкой. Отсюда и спор: как повлияет цифровая валюта центробанка на банки и вклады? Если не вводить жёстких лимитов, часть депозитов может перетекать в цифровые кошельки, особенно в кризисные периоды. Поэтому и в России, и в мире обсуждается идея ограничений по сумме и по процентам, чтобы CBDC не конкурировала напрямую с банковскими вкладами, а дополняла их как более безопасный, но ограниченный по объёму инструмент.

Внедрение CBDC в России: последствия и личная стратегия

Вопрос внедрение CBDC в России последствия для банковской системы стоит достаточно остро: чем больше функций уйдёт к цифровому рублю, тем сильнее надо менять бизнес‑модели коммерческих банков. За последние три года банки и так столкнулись с резким ростом безналичных платежей и давлением со стороны финтех‑сервисов. CBDC добавляет к этому конкуренцию за ликвидность и за клиентов, но одновременно даёт шанс сокращать издержки на инфраструктуру и соответствие требованиям регулятора. С точки зрения обычного человека история выглядит проще: инвестиции и сохранение сбережений при запуске цифрового рубля по сути сводятся к диверсификации. В обозримой перспективе цифровой рубль вряд ли будет инструментом для приумножения капитала — это, скорее, «качественный кэш» с минимальным кредитным риском, а значит, его логично сочетать с вкладами, облигациями и другими привычными инструментами, а не заменять ими всё.

Тенденции к 2026 году: чего ждать дальше

Сразу оговорюсь: у меня нет доступа к свежей статистике за 2025–2026 годы, поэтому дальше — опора на публичные данные до конца 2023‑го и те тренды, которые центробанки сами обозначали в планах. Судя по динамике трёх последних лет, можно ожидать, что к середине 2020‑х большинство крупных экономик перейдёт от чистых экспериментов к ограниченному практическому использованию CBDC в отдельных сегментах: социальные выплаты, госзакупки, кросс‑бордерные расчёты. Вероятнее всего, нас ждёт «многослойный» ландшафт: наличные никуда не исчезнут, безнал через банки сохранится, а цифровая валюта центробанка займёт нишу базовой публичной инфраструктуры. Реальная угроза для банков — не сама CBDC, а их неспособность адаптироваться: выиграют те, кто перейдёт от простой роли хранителя депозитов к экосистеме сервисов, аналитики и управления финансами клиентов. Для пользователей это, по большому счёту, и есть следующий этап эволюции денег — более быстрых, прозрачных и технологичных.