Цифровые деньги центральных банков звучат как что‑то из футуристического романа, но по сути это просто следующая эволюция денег. Представьте обычный наличный рубль или доллар, только сразу «рождающийся» в цифровой форме в балансе центрального банка и доступный через ваши приложения. Ни биткоинов, ни майнинга, ни анонимных кошельков в кустарных браузерах — всё строго в регуляторном контуре и под прямым контролем государства, но при этом гораздо гибче традиционных платежных систем и пластиковых карт.

Определения без воды: что такое CBDC

Если говорить по‑простому, цифровые валюты центральных банков cdbc что это — это обязательства ЦБ в форме токенов или записей в распределённом реестре, доступные конечным пользователям. В отличие от безналичных денег на депозите в коммерческом банке, тут контрагентом является сам регулятор. Различают два базовых типа: розничная CBDC для граждан и бизнеса и оптовая — только для банков и крупных финансовых организаций. С технической точки зрения это программируемые деньги: к каждому «рублю» можно привязать правила использования, сроки, лимиты или даже условия смарт‑контрактов.

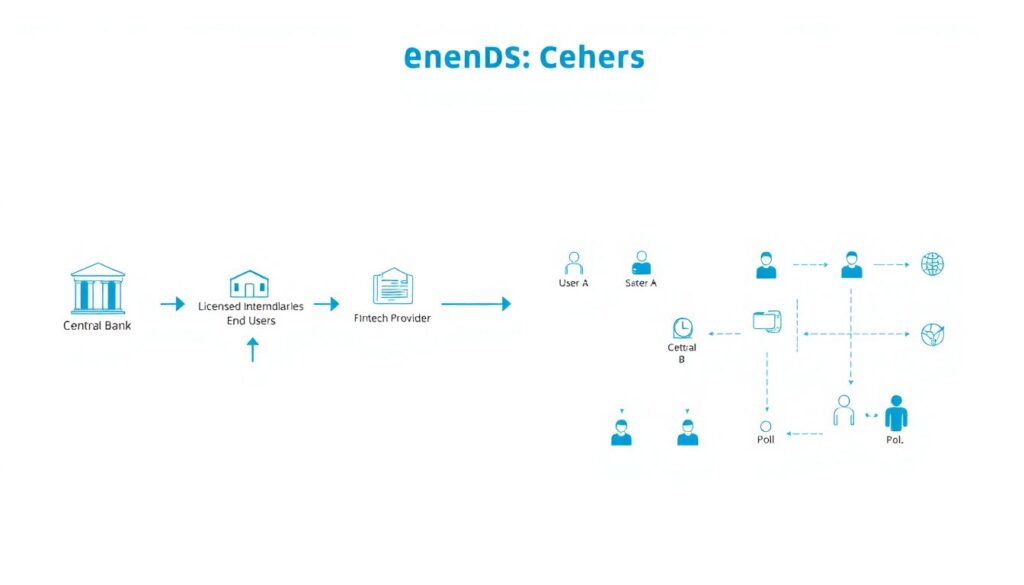

Простая текстовая «диаграмма» архитектуры

Базовая логика системы выглядит так:

[Диаграмма 1: двухуровневая модель]

Центральный банк → Лицензированные посредники (банки, финтех, кошельки) → Пользователи.

В более детальном виде:

[Диаграмма 2: потоки данных и расчетов]

Пользователь A → Финтех‑провайдер A → Ядро CBDC → Финтех‑провайдер B → Пользователь B.

То есть ЦБ ведёт центральный реестр и эмиссию, а клиентский сервис, KYC, AML и интерфейсы остаются на стороне рынка. Такой компромисс уменьшает нагрузку на регулятора и сохраняет конкуренцию в пользовательском слое.

Чем CBDC отличается от крипты и безнала

CBDC легко спутать с криптовалютой или привычным онлайн‑банкингом, но различия важные. Крипта децентрализована, выпуск не контролируется государством, финальная расчётность лежит на сети майнеров или валидаторов. CBDC, наоборот, централизована, юридически приравнена к законному платёжному средству и обеспечена активами ЦБ. От безналичных денег она отличается профилем риска: банк может обанкротиться, ЦБ — условно нет. Плюс в CBDC изначально закладываются API: разработчики могут программно подключаться к ядру и строить новые сервисы поверх стандартного протокола расчётов.

— Криптовалюта: рыночная волатильность, отсутствие эмитента, сложное регулирование

— Безнал в банке: кредитный риск банка, закрытые системы, зависимость от картовых платёжных схем

— CBDC: централизованный эмитент, программируемость, регуляторный периметр, высокая интегрируемость

Влияние на банки: вытеснение вкладов или новая роль

Ключевой нервный вопрос — влияние cdbc на банковскую систему и финансовую инфраструктуру в целом. Если гражданин может держать деньги напрямую на «кошельке ЦБ», логичен страх, что депозиты утекут из коммерческих банков, а с ними и ресурс для кредитования экономики. Именно вокруг этого строится дискуссия «cdbc угроза коммерческим банкам или новые возможности». Чтобы избежать масштабного перетока ликвидности, большинство проектов вводят лимиты на сумму в розничной CBDC, дифференцированные ставки вознаграждения и стимулируют использование формата «оптовая CBDC + банки как основной канал к клиентам».

Практические кейсы: Китай, Багамы, Нигерия

Китайский e-CNY — один из самых продвинутых кейсов. Его активно тестируют в рознице: транспорт, маркетплейсы, офлайн‑платежи в режиме «device‑to‑device». Модель двухуровневая: Народный банк Китая ведёт ядро, а коммерческие банки и крупные финтехи (WeChat Pay, Alipay) управляют кошельками. На Багамах Sand Dollar ориентирован на финансовую доступность: острова разбросаны, классическая инфраструктура дорогая, и цифровая валюта стала быстрым способом доставить деньги населению. В Нигерии eNaira столкнулась с низким доверием, слабой UX‑частью и конкуренцией от уже привычных мобильных платежей.

— Китай: фокус на масштабируемости, офлайн‑режимах и интеграции с экосистемами BigTech

— Багамы: ставка на инклюзию, микроплатежи и минимизацию наличного оборота

— Нигерия: урок о том, что без удобного интерфейса и понятной ценности сама по себе технология не «злетает»

CBDC и межбанковские расчёты

Сегодня трансграничные платежи часто завязаны на корреспондентские счета, SWIFT и цепочку посредников, что даёт задержки и высокие комиссии. Внедрение цифровой валюты центрального банка для межбанковских расчетов позволяет строить сетевые мосты между реестрами разных ЦБ и получать почти мгновенные платежи DVP/PVP‑формата. В тестовых проектах BIS Innovation Hub банки моделируют сделки, где токенизированные ценные бумаги и CBDC разных стран обмениваются по смарт‑контракту. Логика: «актив против активa» без кредитного риска посредника и без необходимости синхронного обновления множества корреспондентских позиций.

Токенизация и интеграция с рынком капитала

CBDC хорошо ложится на идею токенизации активов: от государственных облигаций до коммерческих векселей. Если клиринговый слой работает на тех же стандартах, что и CBDC, можно реализовать полностью цифровые цепочки: выпуск — листинг — расчёт — кастодиальное хранение. Пример — проекты, где государственные облигации выпускаются в виде токенов, а расчёты с инвесторами идут в оптовой CBDC с финальностью «T+0». Для инфраструктура‑провайдеров это шанс сократить операционные издержки, а для регулятора — получить более прозрачный и наблюдаемый рынок в реальном времени.

Перспективы и риски для финансового рынка

Перейдём к тому, что особенно волнует инвесторов: перспективы и риски cdbc для финансового рынка и инвесторов. Плюсы: снижение операционного риска в расчётах, рост ликвидности за счёт ускорения клиринга, упрощение доступа к инструментам через унифицированные интерфейсы. Минусы: концентрация операционного и киберриска в ядре CBDC, потенциальное «вытеснение» части маржи у посредников, вопросы конфиденциальности транзакций. Для брокеров и управляющих компаний CBDC может стать как источником новых продуктов (например, программируемые ETF‑выплаты), так и фактором давления на устаревшие бизнес‑модели.

Приватность, KYC и технические компромиссы

Пользователей особенно волнует вопрос, насколько прозрачен их платёжный след для государства. На практике используется каскадная модель приватности: мелкие платежи могут обрабатываться в режиме псевдонимных идентификаторов, крупные — только после прохождения расширенного KYC/AML. В техническом смысле тут встречаются гибриды: централизованная система учёта плюс криптографические протоколы доказательств с нулевым разглашением для отдельных сценариев. Это всё ещё эксперименты, но регуляторы понимают, что без доверия пользователей — хотя бы на уровне восприятия — массовый переход на CBDC малореален, даже если инфраструктура превосходит карты.

Итого: угроза или новая инфраструктура

Если свести дискуссию к сути, CBDC не «убивает» банки автоматически, а перекраивает роли. Кредитование, скоринг, работа с риском, аналитика и дизайн продуктов остаются в частном секторе; ЦБ забирает к себе базовый платёжный слой и расчётную «операционку». То есть вопрос формулируется не как «угроза», а как конкуренция архитектур: устаревшие фрагментированные системы против единого регулируемого цифрового контура. Там, где банки и финтехи готовы адаптироваться, CBDC становится шиной, на которой проще строить новые сервисы. Там, где инерция сильнее, риски вытеснения высоки — но это уже не про технологию, а про стратегию.