О чём вообще речь: что такое неработающие кредиты и почему это важно прямо сейчас

Начнём с терминов, без академического занудства, но точно.

— Неработающий кредит (NPL, non-performing loan) — это ссуда, по которой:

— заёмщик сильно просрочил платежи (обычно >90 дней),

— или кредит признан проблемным, даже если формально просрочка меньше (например, бизнес уже не генерирует денежный поток для обслуживания долга).

Проще: это долг, который «живёт на балансе», но денег банку уже почти не даёт.

— Проблемный кредит — более широкое понятие. Это не обязательно NPL, но кредит с высокой вероятностью, что он в NPL превратится (слабый залог, падающая выручка клиента, отраслевой шок и т.п.).

— Реструктуризация кредита — изменение условий (срок, ставка, график, иногда частичное списание), чтобы заёмщик всё-таки смог платить.

Если коротко, будущее неработающих кредитов — это вопрос выживания части банков: выдержат ли они новую волну дефолтов, или придётся массово списывать, продавать и перекраивать портфели.

А теперь — к практике и к тому, что делать банку прямо в 2024–2026 гг., чтобы не проснуться в ловушке.

—

Диагностика: как понять, грозит ли банку новая волна дефолтов

Простая «диаграмма здоровья» кредитного портфеля

Представим себе текстовую диаграмму:

— Уровень NPL:

— 0–3% — комфортная зона

— 3–7% — напряжение

— 7–15% — высокая стресс-нагрузка

— >15% — зона системных проблем

— Покрытие резервами (Coverage Ratio):

— <40% — банк недорезервирует

- 40–70% — средний уровень

- >70% — агрессивная (часто более честная) оценка потерь

— Доля реструктурированных кредитов:

— 0–5% — рабочий уровень

— 5–15% — «амбразура», которой закрывают реальные дефолты

— >15% — вероятно, скрытая проблема качества активов

Практический вывод: если у вас средний уровень NPL, но вспухает доля реструктурированных кредитов, а резервы низкие — вы стоите на пороге новой волны дефолтов.

—

Проблемные кредиты в банках 2025 прогноз: на что реально смотреть

Фраза «проблемные кредиты в банках 2025 прогноз» у многих ассоциируется с красивыми графиками и моделями. Для практики полезнее четыре простых индикатора:

1. Отрасли-«красные зоны»

— циклический бизнес (стройка, девелопмент без предпродаж, транспорт, промышленность с высокой долговой нагрузкой);

— компании с экспортной/импортной зависимостью и валютными рисками.

2. Концентрация на крупнейших заёмщиках

— если 10–20 компаний формируют львиную долю корпоративного портфеля, любой их перекос бьёт по капиталу.

3. Темпы роста рефинансирования

— кредиты «закрываются» не выплатой, а новыми займами; это маскирует проблему, но не решает её.

4. Качество залогов

— переоценённая недвижимость, устаревшее оборудование, узкоспециализированные активы — всё это в стресс-сценарии стоит гораздо меньше, чем написано в оценочных отчётах.

—

Невозврат кредитов: что делать банку — реструктуризация или «резать по живому»

Пошаговый алгоритм действий

Когда становится ясно: невозврат кредитов что делать банку реструктуризация — это не теоретический вопрос, а ежедневная рутина, удобно придерживаться простой рабочей схемы:

1. Отсечь безнадёжное

— если бизнес «мертв», реструктурировать смысла нет;

— фиксируем потерю, формируем максимальные резервы, оцениваем возможность продажи долга.

2. Выделить «пограничных» заёмщиков

— бизнес тянет операционные расходы, но не тянет текущий долг;

— здесь реструктуризация — основной инструмент.

3. Поддержать жизнеспособное ядро

— сильные клиенты с временным кассовым разрывом;

— быстрые точечные изменения условий: пролонгация, изменение графика, ковенанты.

Такой подход снижает эмоции и позволяет говорить с акционерами и регулятором на языке цифр, а не оправданий.

—

Как выглядит грамотная реструктуризация в практике

Для наглядности — «текстовая диаграмма» вариантов:

— Вариант А: «косметика»

— +1–2 года к сроку,

— небольшое снижение платежей в первые периоды,

— усиление залога / ковенант.

Подходит для заёмщиков с нормальным бизнесом, но временным шоком.

— Вариант B: «глубокий ремонт»

— значительное удлинение срока (в 1,5–2 раза);

— грэйс-период по основному долгу;

— частичное списание процентов или капитализация процентов в тело кредита.

Применяется для компаний, которые в состоянии выжить, но старый график нереалистичен.

— Вариант C: «квазисанация»

— конвертация части долга в долю в капитале;

— смена менеджмента / бенефициаров по согласованию;

— контроль со стороны банка за денежными потоками.

Практический совет: формализуйте критерии, когда какой вариант разрешён, чтобы не превращать решения по реструктуризации в «ручной режим» и источник конфликта с рисковиками и аудиторами.

—

Реструктуризация проблемных корпоративных кредитов: услуги и внутренняя экспертиза

Когда логично подключать внешних консультантов

Во многих банках до сих пор недооценивают, как работают реструктуризация проблемных корпоративных кредитов услуги от внешних провайдеров (консультанты, юристы, специализированные агентства). Есть ситуации, когда они действительно окупаются:

— Сложные многосторонние сделки (синдикаты, несколько банков, лизинговые компании).

— Международные группы компаний, когда нужно учесть различия юрисдикций.

— Конфликтные кейсы с высокой вероятностью судебных разбирательств.

— Участие государства, квазисуверенных структур, инфраструктурных проектов.

При этом базовая компетенция по анализу бизнеса и денежного потока клиента должна остаться внутри банка. Нельзя отдать на аутсорс ядро — понимание, как клиент зарабатывает деньги и из чего будет платить долг.

—

Сравнение: внутренняя команда против полного аутсорса

Представим себе сравнительную «диаграмму»:

— Внутренняя команда:

— Плюсы: лучшее знание клиента, быстрые решения, контроль рисков, единая методология.

— Минусы: ограниченные ресурсы, риск «замыливания глаз», внутренняя политика.

— Полный аутсорс:

— Плюсы: свежий взгляд, экспертиза в спецситуациях, доступ к внешнему рынку покупателей долгов.

— Минусы: стоимость, риск утечки информации, сложность координации с внутренними политиками и регулятором.

Рабочая модель на практике — гибрид:

банк держит сильный внутренний фронт-офис и риск-блок, а юристов, оценщиков, частных инвесторов и кризисных менеджеров подключает точечно под конкретные кейсы.

—

Управление NPL портфелем: покупка и продажа долгов как нормальный бизнес-процесс

Почему «держать всё до погашения» — устаревшая стратегия

Раньше идея была простая:

«Выдали кредит — будем держать его до последнего и выбивать долг сами».

Сейчас управление NPL портфелем покупка и продажа долгов — это стандартная практика:

— часть токсичных активов выгоднее продать со скидкой, чем десятилетиями держать «мёртвый капитал»;

— иногда стоит наоборот — купить NPL, если:

— банк или инвестор понимает специфику отрасли;

— может предложить заёмщику реальный turnaround-план;

— залоги понятны и ликвидны.

Практический принцип:

если ожидаемые взвешенные по риску расходы на взыскание и сопровождение превышают цену продажи долга — продавайте.

—

Как структурировать процессы управления NPL на практике

Чтобы NPL-портфель не превратился в «чёрную дыру», нужны простые, но жёсткие правила:

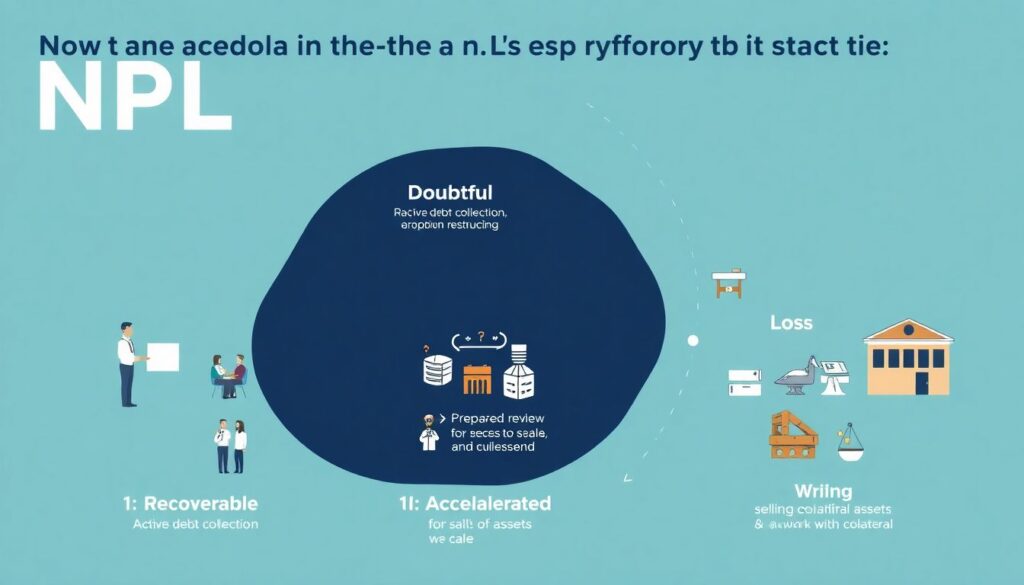

1. Сегментация портфеля

— дооплаты (recoverable) — ставка на активное взыскание / реструктуризацию;

— малореальные (doubtful) — готовим к продаже/списанию;

— безнадёжные (loss) — ускоренное списание, работа по залогам.

2. Сроки принятия решений

— максимум через 3–6 месяцев после попадания кредита в NPL должен быть понятен сценарий: реструктурируем, продаём, взыскиваем, списываем.

3. Мотивация команды

— KPI не только по объёму собранного долга, но и по экономическому эффекту (NPV решений, снижение RWA, улучшение NPL ratio).

4. Встраивание в стратегию банка

— NPL — это не «мусорный бак», а часть активной стратегии управления капиталом, ликвидностью и репутацией.

—

Анализ кредитных рисков и дефолтов банков: зачем заказывать внешний отчёт

Когда требуется независимый взгляд

Есть моменты, когда внутренней аналитики явно мало, и анализ кредитных рисков и дефолтов банков заказать отчет у внешних экспертов становится рациональным решением. Например:

— Банк активно изменил стратегию (новые отрасли, новые продукты), а исторических данных мало.

— Появился крупный портфель M&A (покупка другого банка или части его кредитного портфеля).

— Регулятор повышает требования к стресс-тестированию и валидации моделей.

— Акционеры хотят прозрачную и независимую картину риска.

Внешний отчёт полезен не ради красивых слайдов, а ради трёх конкретных вещей:

1. Перекалибровка внутренних моделей PD/LGD/EAD.

2. Проверка того, насколько банк реалистично оценивает залоги и recovery.

3. Перепросмотр риск-аппетита: где можно расти, а где нужно «тормозить».

—

Как использовать такие отчёты в практике, а не класть их на полку

Чтобы внешний анализ не превратился в «для галочки»:

— Утверждайте план имплементации вместе с отчётом — кто и что меняет в скоринге, лимитах, ковенантах.

— Привязывайте выводы к политике резервирования и лимитам по отраслям/концентрациям.

— Проверяйте через 6–12 месяцев: как внедрение рекомендаций повлияло на NPL, маржу и капитал.

—

Сравнение сценариев будущего: три дорожные карты для банков

Сценарий 1. «Оптимистичный реализм»

— Экономика растёт, но не бешеными темпами.

— Внешних шоков немного, регулятор действует предсказуемо.

— Банки:

— активно чистят NPL;

— продают «хвосты»;

— точечно реструктурируют жизнеспособных заёмщиков;

— инвестируют в аналитику и IT.

Результат: волна дефолтов есть, но управляемая, нагрузка на капитал контролируема, прибыль снижается, но не обнуляется.

—

Сценарий 2. «Затяжной стресс»

— Слабый или волатильный рост экономики;

— Сильные отраслевые перекосы (одни секторы перегреты, другие в рецессии);

— Регулятор ужесточает требования по резервам и капиталу.

В этом сценарии:

— NPL растут быстрее, чем банк успевает чистить портфель;

— Реструктуризации становятся массовыми, часть из них — лишь откладывание дефолта;

— Рынок покупателей плохих долгов перегревается, цены падают, сделки становятся всё менее выгодными банкам.

С практической точки зрения выживают те, кто:

1. Быстро признаёт потери, а не прячет их за реструктуризациями «для отчётности».

2. Агрессивно работает с залогами и продажей долгов.

3. Перестраивает риск-политику, режет новые рисковые выдачи.

—

Сценарий 3. «Шок+регуляторный прессинг»

— Внешний или внутренний шок (санкции, сырьевой кризис, резкий скачок ставок и т.п.);

— Регулятор реагирует жёстко: повышенные коэффициенты риска, новые стресс-тесты, дополнительные буферы капитала.

Здесь новая волна дефолтов и реструктуризаций почти неизбежна:

— часть банков уходит в сделки по консолидации (слияния, поглощения);

— реструктуризация NPL превращается в крупный «штатный бизнес»;

— ключевая компетенция учреждения — не столько выдавать, сколько грамотно «лечить» и утилизировать кредиты.

—

Практический чек-лист для банка на 2024–2026 гг.

Что стоит сделать уже сейчас

Ниже — прагматичный список шагов, которые помогут подготовиться к возможной волне NPL:

1. Пересмотреть кредитную политику

— обновить лимиты по отраслям;

— усилить требования к залогам и структуре сделок;

— внедрить обязательные стресс-сценарии для крупных заёмщиков.

2. Усилить раннее предупреждение

— настроить триггеры: падение выручки, рост дебиторки, нарушения ковенант;

— автоматизировать системы мониторинга движения средств клиентов.

3. Формализовать подход к реструктуризации

— чёткие критерии допусков;

— типовые схемы реструктуризации;

— комитет по сложным кейсам с участием рисковиков, юристов и бизнеса.

4. Создать или прокачать NPL-офис

— выделенная команда по NPL;

— отдельные KPI;

— доступ к внешнему рынку покупателей долгов и экспертов.

5. Провести независимый стресс-тест

— внутренний + внешний взгляд;

— моделирование «плохих» сценариев с ростом NPL и падением цен залога;

— план действий на случай каждого сценария.

—

Вывод: будущее неработающих кредитов — это не приговор, а тест на управляемость

Вопрос «грозит ли банкам новая волна дефолтов и реструктуризаций» на самом деле разбивается на два более прикладных:

1. Насколько сильно вырастет доля NPL в конкретном банке, учитывая его стратегию, отраслевой фокус и качество риск-менеджмента?

2. Насколько банк готов признать потери, работать с реструктуризациями и активно управлять NPL-портфелем вместо того, чтобы замораживать проблемы?

Те, кто:

— честно оценивает залоги и резервирует потери,

— строит понятную фабрику реструктуризаций,

— использует рынок покупки/продажи долгов как рабочий инструмент,

— не боится внешнего анализа и стресc‑тестов,

пройдут через будущую волну NPL с потерями, но без катастрофы.

Тем, кто продолжит «косить под благополучие» и прятать риски под ковёр реструктуризаций «для вида», волна может обойтись очень дорого — вплоть до потери независимости или ухода с рынка.