Почему в посткризисный период M&A вдруг «взлетают»

После любого кризиса рынок напоминает ремонт после потопа: что‑то обесценилось, что‑то сломалось, а кое‑где открылись неожиданные возможности.

Именно в этот момент компании начинают активнее смотреть в сторону M&A‑сделок (mergers & acquisitions — слияния и поглощения), чтобы не просто выжить, а ускорить рост.

Важно понимать: M&A — это не «купили кого‑то и стали больше». Это инструмент управления скоростью развития. В посткризисный период он особенно полезен, потому что:

— активы стоят дешевле;

— конкуренты ослаблены и готовы к переговорам;

— регуляторы часто смягчают требования, поддерживая сделки, которые стабилизируют отрасль;

— инвесторы охотнее финансируют понятные M&A‑кейсы, чем рискованные стартапы с нуля.

Ключевая идея: покупаем не компанию, а скорость

Подходящих целей для покупки много, но рациональная компания никогда не идет в M&A «просто потому, что есть деньги».

Она покупает конкретные ресурсы и сокращение времени выхода на результат:

— долю рынка и клиентскую базу;

— технологии и R&D‑компетенции;

— команды (key people) и управленческие практики;

— лицензии, патенты, доступ к инфраструктуре;

— логистику и каналы продаж в новых регионах.

По сути, стратегия роста компании через слияния и поглощения — это способ пропустить несколько этапов органического развития. То, на что ушло бы 3–5 лет внутренней эволюции, можно получить за 12–18 месяцев при грамотной сделке.

С чего вообще начинать: не с поиска «кого купить», а с диагностики

Шаг 1. Честный аудит собственной бизнес‑модели

До того как смотреть объекты для сделки, нужно ответить на сухие, но критичные вопросы:

— Где компания зарабатывает основную маржу?

— Какая часть бизнеса наиболее устойчива к новым кризисам?

— Какие направления проще «закрыть» через партнера или приобретение, чем развивать самостоятельно?

— Где именно вы теряете время по сравнению с конкурентами?

Результат этого анализа — список «узких мест» и «точек ускорения». Уже под них подбираются M&A‑цели. В противном случае легко купить чужие проблемы, а не синергию.

Шаг 2. Определение M&A‑гипотез

Грамотные команды не ищут «одну идеальную сделку». Они формируют 3–5 гипотез роста:

— «Купить регионального игрока и быстро выйти на новый рынок»

— «Присоединить нишевого технологического партнёра, чтобы закрыть технологический разрыв»

— «Консолидировать конкурента и улучшить ценовую дисциплину на рынке»

Под каждую гипотезу прописывается финансовая модель, риски и KPI после закрытия сделки.

И вот на этом этапе уже логично привлекать слияния и поглощения консультирование для бизнеса, чтобы протестировать гипотезы на реальной рыночной базе и не упереться в регуляторные ограничения.

Где именно компании «ускоряются» за счет M&A в посткризисный период

1. Быстрый выход на новые рынки

Органический выход в другой регион или страну — это годы:

— регистрация юрлица;

— набор команды;

— лицензии, договоры, локальная экспертиза;

— маркетинг, бренд‑узнаваемость.

Альтернатива — купить готовый бизнес через M&A сделку и встроить его в свою модель.

Вы платите за:

— уже существующую клиентскую базу;

— бессрочные (или долгосрочные) контракты;

— локальные связи с регуляторами и ключевыми партнёрами;

— бренд, которому в регионе уже доверяют.

В посткризисный период такие активы часто переоценены вниз: фантазийных мультипликаторов нет, а владельцы смотрят на M&A как на способ зафиксировать стоимость до следующего витка турбулентности.

2. Ускоренная цифровизация и технологический рывок

Частая картина: у крупной компании сильные продажи и брендинг, но слабая технологическая платформа. Развивать её внутри дорого и медленно. Куда быстрее:

— купить технологический стартап или небольшую команду с готовым продуктом;

— интегрировать их решения в свои процессы;

— оставить фаундеров у руля как product owners.

Это классический сценарий, где услуги сопровождения M&A сделок для компаний позволяют минимизировать технические и юридические риски: от аудита кода и лицензий до выстраивания мотивации ключевых разработчиков после сделки.

3. Консолидация рынка и повышение маржинальности

После кризиса многие игроки «проседают» по ликвидности, но ещё держатся на рынке. Это время, когда сильные компании:

— выкупают конкурентов, которые не потянули долговую нагрузку;

— забирают активы через структурированные сделки (asset deal, carve‑out);

— договариваются о совместном использовании инфраструктуры.

За счёт этого:

— снижается ценовая война;

— уменьшаются удельные издержки;

— усиливается переговорная позиция перед поставщиками и дистрибьюторами.

Здесь особенно важны инвестиционный банкинг услуги по M&A — они помогают правильно структурировать сделки: определить справедливую оценку, оптимальную форму расчётов (cash, акции, earn‑out) и налоговый контур.

Практика: как построить свой M&A‑процесс, а не «разовые набеги»

Создаём M&A‑функцию внутри компании

Если вы планируете одну‑две сделки в жизни бизнеса — можно действовать разово. Но если M&A становится элементом стратегии, полезно сформировать внутреннюю M&A‑функцию:

— M&A‑лид (обычно на стыке стратегии и финансистов);

— аналитики по рынку и оценке компаний;

— связка с юристами, HR и ИТ для оценки интеграционных рисков.

Эта команда:

— собирает и обновляет «карту рынка»;

— ведёт воронку потенциальных целей;

— формирует стандартный подход к оценке и структурированию сделок;

— отвечает за постинтеграционный контроль KPI.

Как не «переплатить за мечту»: дисциплина оценки

В посткризисный период особенно легко поддаться эмоциям: «конкурент дешевый — надо брать». Но цена ошибки здесь выше, чем кажется.

Практический подход:

- Сначала — модель синергии, потом — максимальная цена. Считаем, какую дополнительную EBITDA и денежный поток принесёт сделка, и от этого выводим потолок предложения.

- Обязательный сценарный анализ (base / optimistic / stress). Отдельно считаем, что будет, если синергия реализуется лишь на 50% и на 30% длиннее по срокам.

- Не верим только презентациям продавца — делаем собственный market check: общаемся с клиентами, поставщиками, ex‑сотрудниками.

Здесь полезно подключать внешнее слияния и поглощения консультирование для бизнеса: опытные консультанты видят типичные «косметические» приёмы в отчётности и умеют их очищать.

Сделка — это только старт: интеграция решает всё

Типичная ошибка — тратить 90% энергии на переговоры и закрытие, и лишь 10% на интеграцию. На практике должно быть наоборот.

Ключевые элементы успешной интеграции:

— План интеграции готовится параллельно с Due Diligence, а не «после подписания».

— Назначается Integration Manager с полномочиями и прямым доступом к топ‑менеджменту.

— Определяются «красные линии» — что мы интегрируем жёстко, а что оставляем автономным (бренд, ИТ‑системы, HR‑политики).

— Первые 100 дней расписаны по неделям: кто, что, в какие сроки и с какими метриками.

В посткризисный период команды уставшие, нервные, и любая неясность воспринимается как угроза. Поэтому коммуникация с сотрудниками купленной компании — не «дополнение», а критический фактор стоимости сделки.

Как применять M&A‑сделки для ускорения роста на практике

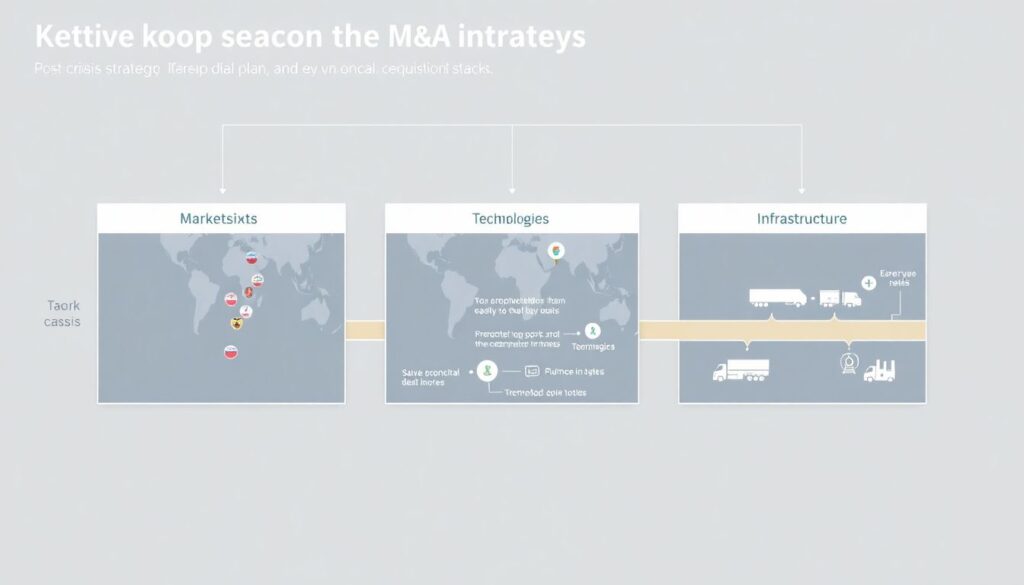

Подход «портфельных дорожных карт»

Рабочий инструмент для посткризисного периода — не один «план сделки», а несколько M&A‑дорожных карт:

— «Рынки» — какие регионы/страны приоритетны, какие игроки там есть, кто потенциально готов к продаже.

— «Технологии» — какие компетенции проще купить, чем строить внутри.

— «Инфраструктура» — логистика, склады, производство, сервисные сети, которые имеют смысл консолидировать.

Каждая дорожная карта содержит:

— перечень целевых компаний и предположительную стратегию взаимодействия (партнёрство, миноритарная доля, полный выкуп);

— ориентир по оценке и ожидаемым синергиям;

— риски по интеграции и зависимость от макрофакторов (курс, регулирование, спрос).

3 практических совета, которые экономят время и деньги

- Не загоняйте себя в эксклюзив на ранней стадии. Пока вы не сделали базовый Due Diligence и не увидели живые цифры, избегайте жёстких обязательств по эксклюзивным переговорам. В посткризисный период ситуация у продавца может быстро ухудшиться.

- Фиксируйте интеграционные KPI в документах сделки. Например, часть цены в формате earn‑out, привязанного к сохранению ключевых клиентов или достижению определённого уровня выручки/маржи через 12–24 месяца.

- Сразу просчитывайте HR‑издержки. Сокращения, retention‑бонусы ключевым сотрудникам, выравнивание грейдов и зарплат — всё это реальные деньги, которые нужно заложить в модель до сделки, а не «как‑нибудь потом».

Роль внешних партнёров: когда без них лучше не лезть в M&A

Где особенно полезны инвестиционные и консалтинговые команды

В посткризисный период сделки часто проходят на «турбулентном фоне»: меняются ставки, курсы, регулирование.

Здесь на первый план выходят:

— инвестиционный банкинг услуги по M&A — поиск и отбор целей, структурирование сделок, помощь в переговорах, защита интересов покупателя;

— услуги сопровождения M&A сделок для компаний — юридический и налоговый дизайн, Due Diligence, поддержка интеграции;

— отраслевые эксперты — оценка технологических и рыночных рисков, которые не видны только по финансовым отчётам.

Это не про «переложить ответственность на консультантов». Это про то, чтобы усилить собственную команду компетенциями, которых у неё пока нет или которые требуются нерегулярно.

Итог: как использовать M&A, чтобы действительно ускориться, а не раздуться

Если свести практику к нескольким принципам, получится такой чек‑лист для посткризисного периода:

— M&A — продолжение стратегии, а не её замена. Сначала — чёткое понимание, куда вы идёте, потом — какие сделки ускорят движение.

— Покупайте скорость и компетенции, а не «красивую вывеску». В модели должно быть ясно, какие синергии вы монетизируете и за счёт чего.

— Дисциплина оценки важнее «выгодной цены». Дешёвый актив без синергии — дорогая ошибка.

— Интеграция — полноценный проект с лидером, бюджетом и KPI, а не «само как‑то уляжется».

— Привлекайте экспертов точечно: слияния и поглощения консультирование для бизнеса, юристы, налоговые и отраслевые специалисты — это инвестиция в снижение рисков, а не «издержки ради галочки».

Тогда стратегия роста компании через слияния и поглощения превращается не в разовые авантюры, а в управляемый механизм, который помогает использовать посткризисный период как окно возможностей — пока рынок ещё не успел вернуться к перегреву и завышенным ожиданиям.